Apa Itu Bukti Potong Pajak Penghasilan?

Dalam dunia perpajakan, bukti potong memegang peranan penting sebagai dokumen yang membuktikan telah dilakukannya pemotongan pajak penghasilan (PPh) oleh pihak pemotong (wajib pajak yang melakukan pembayaran) kepada pihak yang menerima penghasilan (wajib pajak yang menerima pembayaran). Bukti potong ini menjadi dasar bagi wajib pajak untuk melaporkan penghasilannya dan menghitung kewajiban pajaknya.

Pengertian Bukti Potong Pajak Penghasilan

Bukti potong pajak penghasilan adalah dokumen yang dikeluarkan oleh pemotong pajak kepada penerima penghasilan yang memuat informasi mengenai jumlah penghasilan yang diterima, jumlah pajak yang telah dipotong, dan rincian lainnya yang diperlukan untuk pelaporan pajak. Bukti potong ini diterbitkan berdasarkan ketentuan Pasal 21 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Jenis-Jenis Bukti Potong Pajak Penghasilan

Terdapat beberapa jenis bukti potong pajak penghasilan yang diterbitkan sesuai dengan jenis penghasilan yang diterima, antara lain:

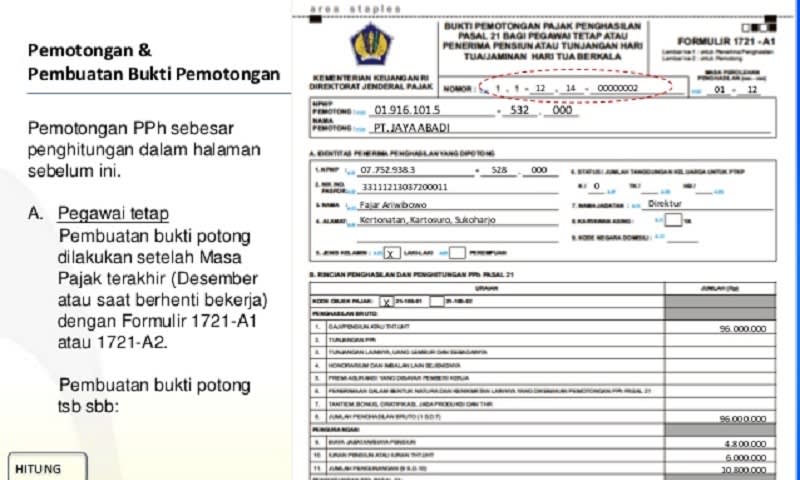

- Bukti Potong 1721-A1: Untuk penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya yang sejenis.

- Bukti Potong 1721-A2: Untuk penghasilan berupa hadiah dan penghargaan.

- Bukti Potong 1721-A3: Untuk penghasilan berupa bunga, dividen, dan royalti.

- Bukti Potong 1721-A4: Untuk penghasilan berupa penghasilan dari usaha atau pekerjaan bebas.

- Bukti Potong 1721-A5: Untuk penghasilan berupa penghasilan dari pengalihan hak atas tanah dan/atau bangunan.

Fungsi Bukti Potong Pajak Penghasilan

Bukti potong pajak penghasilan memiliki beberapa fungsi penting, antara lain:

- Sebagai Bukti Pemotongan Pajak: Bukti potong menjadi bukti bahwa pemotong pajak telah melakukan pemotongan pajak sesuai dengan ketentuan yang berlaku.

- Dasar Pelaporan Pajak: Bukti potong menjadi dasar bagi penerima penghasilan untuk melaporkan penghasilannya dan menghitung kewajiban pajaknya.

- Pengurang Penghasilan Kena Pajak: Jumlah pajak yang telah dipotong dapat digunakan sebagai pengurang penghasilan kena pajak bagi penerima penghasilan.

- Pengawasan Pajak: Bukti potong dapat digunakan oleh Direktorat Jenderal Pajak (DJP) untuk mengawasi kepatuhan wajib pajak dalam melaporkan penghasilan dan membayar pajak.

Tata Cara Mendapatkan Bukti Potong Pajak Penghasilan

Wajib pajak yang berhak menerima bukti potong adalah pihak yang menerima penghasilan yang dikenakan PPh. Pemotong pajak berkewajiban untuk menerbitkan bukti potong paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir.

Untuk mendapatkan bukti potong, penerima penghasilan dapat mengajukan permohonan kepada pemotong pajak secara langsung atau melalui surat. Pemotong pajak wajib memberikan bukti potong kepada penerima penghasilan tanpa dipungut biaya.

Isi Bukti Potong Pajak Penghasilan

Bukti potong pajak penghasilan memuat beberapa informasi penting, antara lain:

- Nama, alamat, dan Nomor Pokok Wajib Pajak (NPWP) pemotong pajak.

- Nama, alamat, dan NPWP penerima penghasilan.

- Jenis penghasilan yang diterima.

- Jumlah penghasilan bruto.

- Jumlah pajak yang dipotong.

- Tarif pajak yang digunakan.

- Tanggal penerbitan bukti potong.

Kewajiban Pemotong Pajak

Pemotong pajak memiliki beberapa kewajiban terkait dengan bukti potong pajak penghasilan, antara lain:

- Melakukan pemotongan pajak sesuai dengan ketentuan yang berlaku.

- Menerbitkan bukti potong paling lambat tanggal 31 Maret tahun berikutnya setelah tahun pajak berakhir.

- Menyimpan bukti potong selama 10 tahun.

- Melaporkan bukti potong kepada DJP melalui e-Filing atau cara lainnya yang ditentukan oleh DJP.

Sanksi bagi Pemotong Pajak

Pemotong pajak yang tidak memenuhi kewajibannya terkait dengan bukti potong pajak penghasilan dapat dikenakan sanksi berupa:

- Denda sebesar 100% dari jumlah pajak yang tidak atau kurang dipotong.

- Pidana penjara paling lama 6 tahun.

Kesimpulan

Bukti potong pajak penghasilan merupakan dokumen penting dalam sistem perpajakan Indonesia. Bukti potong ini berfungsi sebagai bukti pemotongan pajak, dasar pelaporan pajak, pengurang penghasilan kena pajak, dan pengawasan pajak. Pemotong pajak berkewajiban untuk menerbitkan bukti potong sesuai dengan ketentuan yang berlaku, sedangkan penerima penghasilan berhak mendapatkan bukti potong untuk keperluan pelaporan pajak.

Bukti Potong Pajak Penghasilan: Pengertian dan Implikasinya

Pendahuluan

Bukti Potong Pajak Penghasilan (PPh) merupakan dokumen penting yang berfungsi sebagai bukti pemotongan pajak atas penghasilan yang diterima oleh wajib pajak. Dokumen ini diterbitkan oleh pemberi kerja atau pihak lain yang berkewajiban memotong PPh. Dalam artikel ini, kita akan membahas secara mendalam tentang pengertian, jenis, dan implikasi dari Bukti Potong PPh.

Pengertian Bukti Potong PPh

Bukti Potong PPh adalah dokumen resmi yang berisi informasi mengenai penghasilan yang diterima oleh wajib pajak, jumlah pajak yang dipotong, dan identitas pemotong pajak. Dokumen ini diterbitkan berdasarkan ketentuan Pasal 21 Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Jenis Bukti Potong PPh

Berdasarkan jenis penghasilannya, Bukti Potong PPh dibagi menjadi beberapa jenis, antara lain:

- Bukti Potong PPh Pasal 21: Diterbitkan untuk penghasilan dari pekerjaan, usaha, dan jasa.

- Bukti Potong PPh Pasal 23: Diterbitkan untuk penghasilan dari bunga, dividen, royalti, hadiah, dan penghargaan.

- Bukti Potong PPh Pasal 26: Diterbitkan untuk penghasilan dari penjualan tanah dan/atau bangunan.

Informasi yang Tercantum dalam Bukti Potong PPh

Bukti Potong PPh memuat informasi penting, antara lain:

- Nama dan Nomor Pokok Wajib Pajak (NPWP) wajib pajak

- Nama dan NPWP pemotong pajak

- Jenis penghasilan

- Jumlah penghasilan bruto

- Jumlah penghasilan neto

- Jumlah pajak yang dipotong

- Masa pajak

- Tahun pajak

Implikasi dari Bukti Potong PPh

Bukti Potong PPh memiliki beberapa implikasi penting, antara lain:

- Sebagai Bukti Pemotongan Pajak: Bukti Potong PPh menjadi bukti bahwa pemotong pajak telah memotong PPh sesuai dengan ketentuan yang berlaku.

- Sebagai Dasar Pelaporan SPT Tahunan: Wajib pajak wajib melaporkan penghasilan yang tercantum dalam Bukti Potong PPh dalam Surat Pemberitahuan (SPT) Tahunan PPh.

- Sebagai Bukti Kebenaran Penghasilan: Bukti Potong PPh dapat digunakan sebagai bukti kebenaran penghasilan yang diterima oleh wajib pajak.

- Sebagai Dasar Perhitungan PPh Terutang: Jumlah pajak yang dipotong berdasarkan Bukti Potong PPh dapat digunakan sebagai dasar perhitungan PPh terutang yang harus dibayar oleh wajib pajak.

Kewajiban Pemotong Pajak

Pemotong pajak berkewajiban untuk menerbitkan Bukti Potong PPh kepada wajib pajak paling lambat 31 Maret tahun berikutnya setelah tahun pajak berakhir. Pemotong pajak juga wajib melaporkan Bukti Potong PPh yang diterbitkan kepada Direktorat Jenderal Pajak (DJP).

Sanksi bagi Pemotong Pajak

Pemotong pajak yang tidak menerbitkan atau melaporkan Bukti Potong PPh sesuai dengan ketentuan yang berlaku dapat dikenakan sanksi berupa denda.

Penutup

Bukti Potong PPh merupakan dokumen penting yang memiliki implikasi hukum dan pajak. Wajib pajak dan pemotong pajak harus memahami dengan baik ketentuan dan kewajiban terkait dengan Bukti Potong PPh agar terhindar dari sanksi dan memastikan kepatuhan pajak yang baik.